Protéger efficacement ses biens et proches

Guide complet des assurances et garanties indispensables

Comparez les offres mutuelle santé, auto-moto, habitat et loisirs. Sélectionnez les meilleures garanties pour sécuriser votre budget et votre famille.

Critères clés pour souscrire le meilleur contrat d’assurance

La sélection dépasse le simple tarif. Il est vital de vérifier les niveaux de garanties, exclusions, plafonds d'indemnisation, franchises et délais de carence pour une couverture optimale sans surprise.

Ces clauses définissent la protection effective et le reste à charge. Une formule ajustée répond précisément aux besoins réels pour éviter toute surassurance coûteuse ou garantie superflue.

Étudiants, actifs, familles ou seniors ont des exigences de protection distinctes. Il est primordial de sélectionner une formule alignée sur l’âge, l’activité professionnelle, le type d’habitat et le mode de vie.

Ces outils de simulation offrent un gain de temps et une vision globale des tarifs du marché. Utilisez-les pour obtenir des devis, mais contrôlez les conditions générales chez l’assureur avant toute souscription.

Mutuelle et complémentaire santé

Garanties indispensables pour le remboursement des frais de santé

Une complémentaire santé garantit la prise en charge du ticket modérateur et des dépassements d'honoraires peu couverts par la Sécurité sociale, notamment en optique, dentaire et hospitalisation.

Remboursement des soins dentaires

Ce poste finance les consultations, soins conservateurs (caries, détartrage) et actes onéreux tels que prothèses, couronnes ou implants. Le régime obligatoire offre une base de remboursement souvent insuffisante pour ces interventions.

Forfaits optique et lentilles

Elle assure la prise en charge des équipements chez l’opticien : montures, verres progressifs ou lentilles, même hors nomenclature. Le niveau de couverture s’exprime généralement en forfait annuel ou via le dispositif 100% Santé.

Prise en charge hospitalisation

Cette option règle les frais de séjour, honoraires chirurgicaux et actes médicaux. Elle intègre fréquemment la chambre particulière, le forfait journalier hospitalier et les frais de confort pour garantir un rétablissement serein.

Protection de l’habitat

Assurance habitation : sécuriser le logement et le mobilier

La multirisque habitation (MRH) est cruciale pour garantir appartements et maisons contre incendies, dégâts des eaux ou catastrophes naturelles. Cette couverture inclut souvent la responsabilité civile. Impérative pour les locataires, elle reste fortement conseillée aux propriétaires occupants et bailleurs.

Multirisque locative pour locataires

Cette assurance obligatoire couvre les risques locatifs majeurs (incendie, explosion, inondation) vis-à-vis du propriétaire. Elle intègre fréquemment des extensions contre le vol, le bris de glace et la responsabilité civile vie privée.

Assurance propriétaire occupant

Cette formule complète sauvegarde le capital immobilier et le mobilier du résident. Elle associe les garanties socles (incendie, eaux, bris de glace) à des services comme la protection juridique, le vol ou la responsabilité civile familiale.

Assurance Propriétaire Non-Occupant (PNO)

Indispensable pour l’investissement locatif ou les biens vacants, la garantie PNO couvre le bâti et la responsabilité en cas de défaut d’entretien ou carence du locataire. Elle sécurise la rentabilité et la valeur vénale du patrimoine immobilier.

Bien assurer son véhicule : auto et deux-roues

Sélectionner une assurance auto ou moto demande vigilance : entre Tiers, Intermédiaire et Tous risques, il faut maîtriser les clauses pour éviter les déconvenues et souscrire la protection routière adéquate.

Formules adaptées au profil de conducteur

Chaque automobiliste ou motard présente un niveau de risque spécifique influençant la prime. Pour optimiser le budget et la couverture, sélectionnez un contrat sur-mesure pour voiture ou scooter. Les compagnies ajustent les tarifs selon l’expérience, le coefficient bonus-malus et le kilométrage annuel.

- Assurance jeune conducteur et permis probatoire

- Conducteur occasionnel et petit rouleur

- Conducteur malussé ou résilié

Indemnisation rapide après un sinistre auto

Après un accident de la route, l’indemnisation exige un protocole strict. De la signature du constat amiable (ou e-constat) à la déclaration de sinistre, jusqu’au rapport de l’expert, chaque étape conditionne l’instruction. Respecter ces formalités évite déchéances, refus de garantie et litiges lors du règlement des dommages matériels.

- Déclaration de sinistre et délais légaux

Le délai légal est de 5 jours ouvrés pour signaler l’incident à l’assureur (réduit à 2 jours pour le vol ou la tentative de vol).

- Indemnisation directe et réparations

Après validation de la prise en charge, l’offre d’indemnisation est émise. Le règlement se fait par virement ou directement au garage agréé pour éviter l’avance de frais.

Santé vétérinaire

Mutuelle animaux : assurer chiens et chats

Une mutuelle pour animaux finance les frais vétérinaires onéreux liés aux maladies ou accidents de vos chiens et chats. Cette couverture santé assure l’accès aux meilleurs soins cliniques et préserve l’équilibre budgétaire, offrant une sérénité totale face aux aléas de santé.

Remboursement des actes vétérinaires

Elle indemnise consultations, médicaments, analyses laboratoires et chirurgies. Les formules étendues incluent un forfait prévention pour la vaccination, la stérilisation, les antiparasitaires ou le bilan de santé annuel.

Elle sécurise le maître si l’animal cause des dommages corporels ou matériels à un tiers. La prise en charge des réparations est souvent requise pour les chiens de catégorie ou en copropriété.

Assurance loisirs et sports à risques

L’exercice d’une activité sportive ou de loisir, impliquant des risques, génère des accidents ou casses matérielles. Une garantie individuelle accident adaptée est primordiale.

Activités et sports nautiques

La navigation de plaisance et les sports d’eau présentent des risques de noyade et blessures. Une assurance spécifique couvre dommages corporels et matériel.

Sports mécaniques et circuits

La vitesse sur piste ou terrain accidenté accroît la sinistralité. Une couverture est requise pour les blessures pilotes et la responsabilité civile véhicule.

Sports aériens et extrêmes

Face au danger des vols et sauts, cette police protège contre les accidents corporels graves et inclut les frais de recherche et secours.

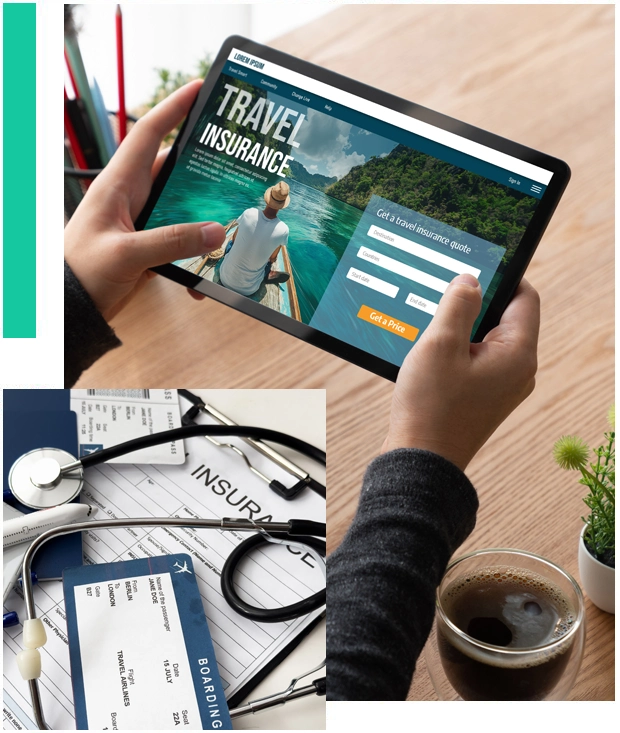

Assurance voyage et mobilité internationale

Vacances ou déplacements professionnels exposent à des aléas : annulations de vol, soucis de santé hors UE (exigée pour certains visas) ou perte de valises. Une couverture voyage internationale offre une protection financière, une assistance médicale et un rapatriement sanitaire rapide pour des séjours sereins.